Conjoncture

Une croissance mondiale plus forte qu’attendue

Malgré un contexte marqué par les tensions géopolitiques et les chocs commerciaux (notamment l’instauration de droits de douane élevés aux USA qui ont fait craindre une récession et ont provoqué un repli brutal mais provisoire des marchés le 2 avril), l’économie mondiale a fait preuve d’une résilience remarquable.

La croissance globale de 2025 s’est révélée plus solide qu’anticipé, soutenue par :

- un marché du travail globalement stable,

- une baisse des taux courts de la part des Banques Centrales,

- des entreprises affichant une capacité d’adaptation élevée qui leur avait déjà permis de traverser les crises Covid en 2020 et inflationnistes en 2022/2023,

- des politiques budgétaires plus expansionnistes, tant en Europe qu’aux USA.

L’Europe relance son économie

Un événement a particulièrement marqué le paysage européen : le virage budgétaire de l’Allemagne qui abandonne la « règle d’or » visant l’équilibre budgétaire. Après des décennies de discipline fiscale, le pays a en effet opté pour une stratégie plus expansionniste, avec :

- un investissement massif dans les infrastructures,

- un réarmement et une modernisation militaire,

- un soutien à la demande via des réductions ciblées de TVA,

- des plans de financement dans les secteurs stratégiques (transition énergétique, numérique) qui devraient totaliser 1.500 milliards d’euros sur 10 ans.

L’Europe entre ainsi dans un cycle d’investissement structurant, centré sur la souveraineté industrielle, énergétique et militaire. Il pourrait améliorer le potentiel de la croissance qui est demeurée atone en 2025 avec une stagnation en Allemagne pour la troisième année consécutive, comme en Italie, et une progression du PIB de 1% environ en France.

États-Unis : croissance robuste, inflation persistante

Aux États-Unis, l’activité économique est restée dynamique, autour de 2.5%, soutenue notamment par une politique budgétaire expansionniste, même si le shutdown perturbe les publications de données.

À noter toutefois que :

- Le pouvoir d’achat des classes moyennes régresse à l’inverse de celui des ménages les plus fortunés : les 10% les plus aisés de la population représentent désormais 50% des dépenses de consommation, un ratio historiquement très élevé,

- Hors dépenses d’infrastructures dans la technologie, notamment l’Intelligence Artificielle, l’investissement US est en récession,

- Le marché de l’emploi se dégrade depuis 2 ans, avec une accélération en 2025 qui a porté le taux de chômage à 4.6% contre 3.7% en janvier 2024,

- Les politiques commerciales et migratoires de l’administration Trump maintiennent une inflation persistante au-dessus de 3%,

- La capacité d’acquisition immobilière est au plus bas depuis longtemps.

La croissance américaine est donc déséquilibrée, creusant les inégalités et dépendant de plus en plus de l’investissement massif dans les technologies de l’information.

Chine : transition et ralentissement structurel

L’année 2025 confirme la transformation du modèle économique chinois.

La croissance ralentit de manière structurelle, dans un environnement où l’État emploie la dette publique pour financer l’investissement en priorité et où les efforts se concentrent sur les secteurs à haute valeur ajoutée (technologies avancées, énergies nouvelles, infrastructures stratégiques).

En parallèle, le secteur immobilier – toujours fragile – continue de peser sur la confiance des ménages et des entreprises, empêchant la consommation domestique de prendre le relais des exportations.

L’instauration des droits de douane aux USA a conduit la Chine à réorienter une part de plus en plus importante de ses exportations vers l’Europe et le “Sud global”.

Inflation : deux trajectoires opposées entre Europe et États-Unis

L’année 2025 a illustré une divergence significative entre zones économiques :

En Europe

La désinflation s’est poursuivie de manière régulière, portée par la normalisation des prix de l’énergie (le pétrole a ainsi baissé de 18% en 2025, pour s’établir autour de $60 le baril), la baisse des coûts industriels et la concurrence accrue des importations, notamment chinoises. La Banque Centrale Européenne (BCE) a ainsi baissé ses taux de 1% (de 3 à 2% qui est son niveau de “neutralité”) au premier semestre 2025, avant de marquer une pause qui se poursuit en attendant une éventuelle confirmation de la désinflation en 2026.

Aux États-Unis

L’inflation est demeurée plus résistante, autour de 3%, alimentée par les orientations des politiques intérieures.

La Réserve Fédérale a dû adapter son approche, montrant une plus grande tolérance face à l’inflation (sous la pression constante de D. Trump qui nommera en 2026 un nouveau président de la FED en remplacement de Jérome Powell dont le mandat expire en mai) et privilégiant la préservation de la dynamique de l’emploi. La FED a ainsi baissé ses taux de 0.75% au dernier trimestre 2025.

En Chine

L’inflation est restée faible, participant indirectement à la modération des prix importés en Europe.

Marchés financiers

Marchés actions

Pour la troisième année consécutive (après la forte baisse de 2022) les actions progressent nettement dans un environnement de croissance stable, de détente progressive des politiques monétaires et surtout de résilience des résultats des entreprises.

Les performances des grands indices sont les suivantes :

| Indice | Performance 2025 | Indice | Performance 2025 |

| CAC 40 (France) | 10,4% | Dow Jones (USA) | 13% |

| Eurostoxx 50 | 18,3% | S&P 500 (USA) | 16,4% |

| DAX 30 (Allemagne) | 23% | Nasdaq (USA) | 20,4% |

| Nikkei (Japon) | 26,2% | Shanghaï (Chine) | 18% |

La France enregistre pour la 2e année consécutive une performance d’environ la moitié seulement des indices européens, pour des raisons évidentes.

Pour une fois, les performances de l’Europe et des pays émergents sont nettement supérieures à celle des marchés américains compte tenu de la forte dégradation du dollar en 2025.

La devise américaine a en effet baissé de 13% contre l’euro (et de 10% contre un panier des plus grandes monnaies) si bien qu’un investisseur US a gagné plus de 30% sur les actions européennes, alors qu’un épargnant européen n’enregistrait qu’un gain limité à environ 3% en investissant sur les actions américaines.

Les fonds d’actions internationales, majoritairement exposés au dollar, n’ont ainsi enregistré que des performances modestes.

- En Europe les secteurs bancaire (qui a le plus progressé), de la défense, de l’aéronautique et de l’électricité ont enregistré les meilleures performances, à l’inverse de l’automobile (marché en contraction de 5% et très concurrencé par les véhicules chinois), des spiritueux (très impactés par les droits de douane) ou des logiciels. Le luxe, principal contributeur à la hausse les années précédentes, est demeure stable.

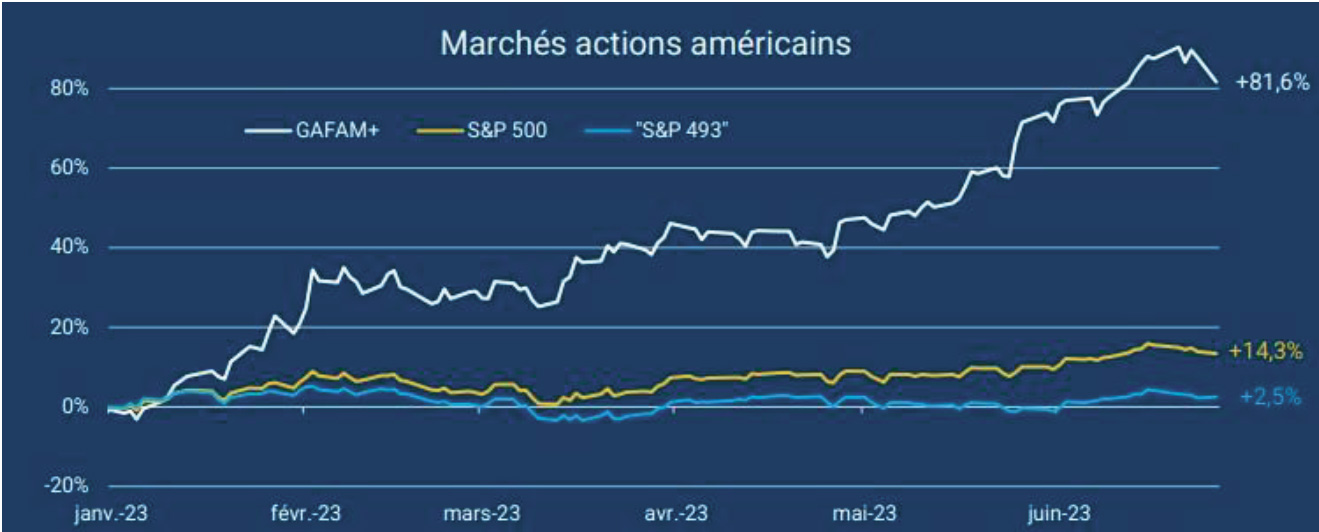

- Aux États-Unis, les entreprises technologiques ont continué à dominer outrageusement et les “7 magnifiques” représentent désormais plus de 40% de l’ensemble de la capitalisation boursière aux USA. Pour la première fois, la valeur d’une entreprise (Nvidia) dépasse les 5.000 milliards de dollars.

L’intelligence artificielle s’est en effet affirmée comme le moteur principal des marchés.

Les dépenses d’infrastructures, notamment dans les data centers, par les « hyperscalers » (sociétés susceptibles d’offrir de capacités de calcul et de stockage de données à grande échelle tels Amazon Web Services, Google Cloud Platform, Microsoft Azure, IBM Cloud…) atteignent des montants faramineux. Open AI (chat GPT) qui ne réalise qu’un chiffre d’affaires de 13 milliards de dollars et affiche des pertes de 12 milliards sur le seul troisième trimestre 2025, a ainsi pris des engagements de 1.500 milliards.

Si l’intelligence artificielle constitue une véritable révolution et influence désormais la productivité, les marges et les stratégies d’investissement d’un grand nombre d’entreprises, la question se pose d’une part de la rentabilité future des énormes investissements actuellement déployés, d’autre part de la valorisation atteinte par le secteur technologique qui amène les ratios à des niveaux très élevés comparables à ceux de 1929 de triste mémoire ou de la bulle internet de 2020, comme le montre le graphique du PE de Schiller pour le S&P 500 (révélateur de la cherté d’un marché “actions”).

PE de Schiller depuis 150 ans

Dans le monde émergent, les économies exportatrices de matières premières ont surperformé les pays industriels exposés au ralentissement de la demande chinoise.

Marchés obligataires

Alors que les Banques Centrales ont baissé les taux à court terme de part et d’autre de l’Atlantique, les taux à long terme ont connu des trajectoires opposées.

En dépit d’une inflation et d’une croissance plus élevées aux USA, les taux d’intérêt à 10 ans ont baissé d’environ 0.4% aux États-Unis.

À l’inverse, et paradoxalement, les taux européens à 10 ans ont monté de 0.6%, dont la moitié en novembre/décembre. Ce mouvement ne se justifie pas véritablement par les paramètres macroéconomiques : croissance atone, désinflation, baisse des prix des matières premières, importation de la déflation chinoise, baisse des exportations due à la force de l’euro…

Indépendamment de l’attentisme de la BCE depuis juin et de facteurs techniques provisoires (vente d’obligations de long terme par le fonds de pension néerlandais pour des montants significatifs), ce sont les inquiétudes politiques et budgétaires qui expliquent ce phénomène alors que la soutenabilité des dettes publiques pose question dans des pays à la démographie vieillissante et peu enclins à baisser leurs dépenses, notamment sociales, face à la montée du populisme. La France en est le meilleur exemple.

Le constat d’Angela Merkel est toujours d’actualité : l’Europe représente 7% de la population mondiale, 25% de son PIB et 50% des dépenses sociales.

Dans ce contexte, les obligations souveraines ont peu performé alors que les obligations d’entreprises, notamment à haut rendement ou financières, ont enregistré des performances en ligne avec les attentes, entre 4 et 7% nets.

Remarque : produits structurés de taux à capital garanti.

Les produits structurés de taux à capital garanti, indexés sur le CMS 10 ans (taux européen à long terme) ou l’Euribor 3 mois (taux court terme) ont enregistré en 2025 des baisses sensibles ce qui paraît étonnant pour des produits alternatifs au fonds en euros.

Ces produits souffrent actuellement de la hausse des taux à long terme qui s’est accentuée en fin d’année et la pentification de la courbe des taux (taux courts en baisse, taux longs en hausse).

Elles pénalisent leur valorisation instantanée, d’autant plus que ces fonds sont en début de vie (période de sensibilité maximale aux variations de taux) et, pour ceux indexés sur le CMS, rendent moins probable d’une part la perception du coupon et d’autre part le remboursement anticipé à court terme (les seuils de remboursement automatique s’éloignant).

Ceux indexés sur l’Euribor ne sont pas concernés par ces deux derniers phénomènes.

Il est important de souligner que ces produits :

- sont à capital garanti au terme ou au remboursement anticipé. Il n’y a donc pas de risque de perte en capital sur la durée.

- accumulent ou distribuent des coupons (dont certains sont garantis en 2025/2026).

Nous recommandons d’être prudent sur ce type de produits : le fait de patienter permettra de retrouver le capital et les coupons accumulés, qui sont significativement supérieurs au fonds en euros, entre 6 et 7%. Ce sont des “réserves de valeur” que nous préconisons de ne pas arbitrer.

Actifs de diversification

L’or enregistre sa meilleure performance depuis 50 ans en gagnant 64% à 4.350 dollars l’once. Il est favorisé par la baisse du dollar, une demande physique dynamique, les craintes géopolitiques ou sur les dettes souveraines…

Stratégie d’investissement

Les analystes demeurent plutôt confiants pour les marchés en 2026, dans un contexte de croissance mondiale autour de 3%, de baisse ou de stabilité des taux et de poursuite de la hausse des bénéfices des entreprises comprise entre 5 et 10%.

Ainsi le consensus prévoit-il une progression de 8% en moyenne pour le S&P 500 (indice large des États-Unis) pour 2026.

Pour autant les incertitudes, notamment géopolitiques, demeurent et les dispersions de performances pourraient être aussi importantes qu’en 2025.

Dans cet environnement, une forte diversification demeure au centre de notre stratégie pour 2026.

- Alors que les fonds obligataires à échéance proche (2027 et 2028) n’offrent plus qu’un rendement net de l’ordre de 3 %, nous préconisons toujours les fonds obligataires investis sur les dettes des grands établissements financiers (Axiom obligataire, Lazard Crédit Fi ), les obligations européennes à haut rendement (Lazard High yield 2029)

- Les fonds obligataires flexibles présentent également un intérêt dans le contexte actuel avec Carmignac Portfolio Flexible et Echiquier Absolute Return

- Les fonds diversifiés “tous terrains”, qui font varier leur exposition aux marchés et peuvent intervenir sur des actifs diversifiants (Or par exemple) présentent toujours de l’intérêt : nous préconisons ainsi Eurose pour les investisseurs prudents (+7.93% en 2025), R-CO Valor géré par Rothschild et plus dynamique (+16.2% en 2025)

- Enfin pour les actions, la maturité du cycle boursier et les valorisations élevées aux USA incitent à la sélectivité.

- Les actions européennes dont la valorisation est dans la norme historique recèlent encore du potentiel alors que les résultats des entreprises (en léger repli en 2025) devraient s’améliorer. Fonds JPM Euroland Dynamic, Clartan Valeurs, par exemple.

Pour les actions internationales il convient de se positionner sur les fonds qui sont sélectifs sur la technologie (Echiquier World Growth ou Fidelity funds world).

Par ailleurs, il est temps de réintroduire dans les portefeuilles les actions des pays émergents où la croissance est forte, où certains leaders mondiaux apparaissent (BYD a vendu davantage de véhicules électriques en 2025 que Tesla), où les progrès technologiques sont spectaculaires et les valorisations attractives au regard des pays développés via Carmignac Emergents ou Templeton Emerging Markets.

Enfin des thématiques demeurent porteuses : le secteur de la santé (dont la Biotech), l’Espace, la défense, la Cybersécurité (même si la thématique globale n’a pas performé en 2025), la robotique et l’énergie électrique alors que les besoins des data centers sont colossaux.

Synthèse

L’année 2025 a été marquée par :

- Une croissance mondiale plus robuste que prévu,

- Un retour puissant des politiques budgétaires en Allemagne,

- Une inflation durablement plus élevée aux États-Unis,

- Une Chine en transition structurelle et devenant un leader technologique,

- Des marchés dynamisés par l’IA et la défense,

- Un environnement géopolitique fragmenté.

- Quelques grandes tendances se sont donc dégagées en 2025, qui devraient se poursuivre cette année.

- L’IA comme nouveau catalyseur global avec l’industrialisation accélérée de l’intelligence artificielle dans tous les secteurs clés. Mais sa valorisation extrême en bourse au regard d’une profitabilité future incertaine pose question.

- Le retour durable de la dépense militaire en Europe.

- Une mondialisation fragmentée mais résiliente. Les blocs géopolitiques se renforcent et s’antagonisent, avec davantage de conflictualité entre zones. Après la mondialisation « heureuse », le monde s’organise en sphères d’influence. Les économies montrent, pour l’instant, une capacité de résistance face à cette nouvelle architecture mondiale.